ブルームバーグの記事や外国人投資家の動向を見ていて思うのは、海外投資家はアベノミクスは信頼していたが、消費税増税には懐疑的。国内の投資家は アベノミクスは信頼していなかったが、消費税増税には楽観的だということです。もちろんいろいろな考えの人がいるようですが、おのおのの多数派はこのような考えのようです。

私の考えは外国人投資家の多数派に近くて、その予想したストーリーを控えめに使ってキャッシュポジションを増やしてしまったのが現在の状況であります。

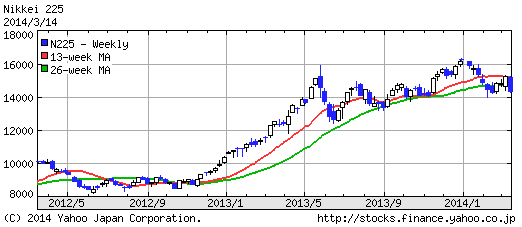

下記のような記事もありますが、いよいよ火曜日から消費税増税です。

【消費増税 5%→8%】平均株価、前回は半年で23%下落 (1/2ページ) - SankeiBiz(サンケイビズ)

小売の販売状況のチェックをまめにしていきたいと思います。

それと最近古い四季報を買いました。近年PCに頼っていたんですが、やっぱり紙の本はいいなと思い昨年2013年秋号を久しぶりに買いました。まだ春号は買っていません。そして、気になった企業の過去の業績を調べようとしていたら、ネットではなかなか調べにくいんですね。下記のようなサイトも見つけましたが、更新が途中で止まっていますし。

業績マン

結局、3年毎くらいの四季報をさかのぼって買った方が簡単だという結論になりました。もともと2004年の会社情報はありましたので、2007と2010の四季報を購入しました。これでだいだい2000年くらいからの企業業績が簡単に調べられるようになりました。

四季報も過去のものほど値段が上がる傾向にありましたので、やはり私のように欲しがる人が一定量いるんでしょうね。

ブログランキングに参加しています。 クリックしていただけると大変励みになります。

株式長期投資 ブログランキングへ

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}